Les flexi-jobs : les changements du 1er juillet

Bonne nouvelle pour les flexi-jobber, dès le 1er juillet 2026, une série de changements entrent en vigueur pour rendre le dispositif encore plus accessible.

Qu’est-ce qu’un flexi-job ?

Le flexi-job est une forme d’emploi complémentaire permettant de travailler pour un employeur à des conditions sociales et fiscales avantageuses pour les deux parties.

Instauré en 2015 dans le secteur Horeca par la loi du 16 novembre 2015, il a été progressivement étendu à de nombreux autres secteurs.

Qui peut exercer un flexi-job ?

Deux catégories de personnes peuvent exercer un flexi-job :

1. Les personnes pensionnées

Une personne pensionnée peut exercer un flexi-job sans limitation si elle :

- A atteint l’âge légal de la pension,

- OU justifie de 45 années de carrière au moment de la prise de pension.

Vous êtes considérés comme pensionné si vous recevez une pension légale du premier piller en ce compris la pension anticipée, la pension de survie au moment de la prestation du flexi-job.

Par contre, si vous percevez des allocations de transition, elles ne comptent pas comme une pension.

De plus, à partir du 1er juillet, ils ne devront donc plus attendre deux trimestres après leur pension pour exercer un flexi-job mais pourront commencer dès leur premier jour de pension.

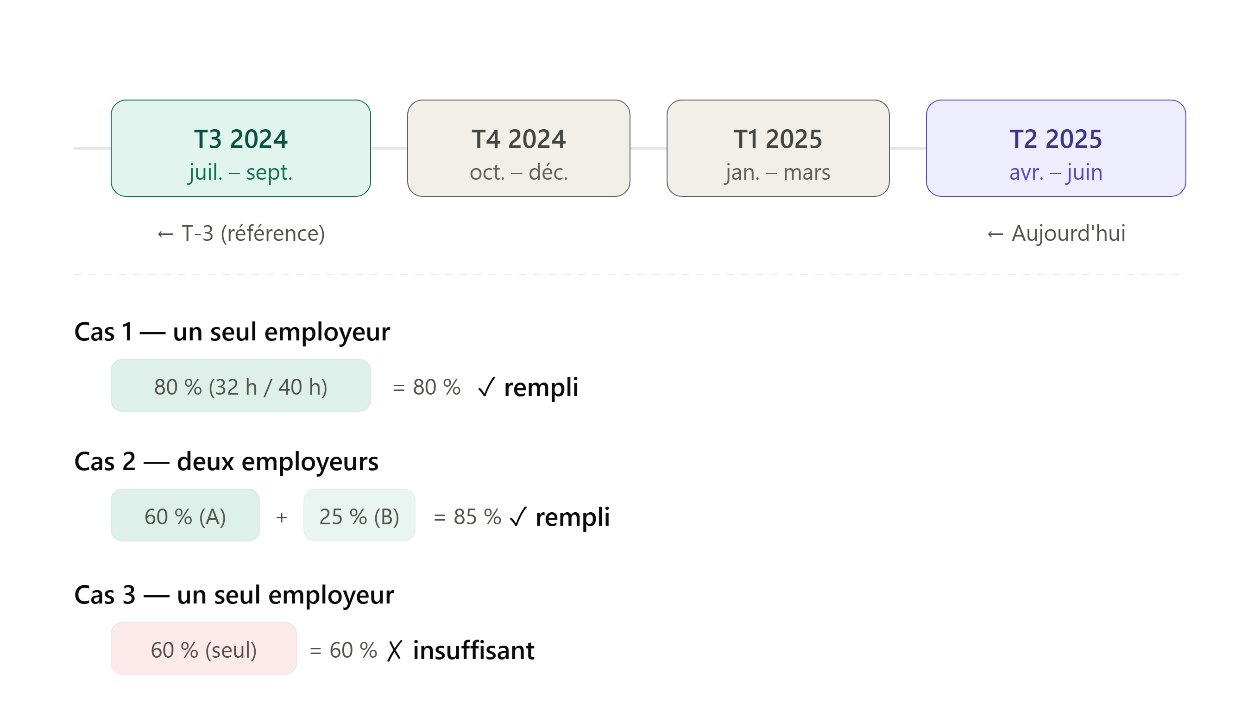

2. Une personne occupée à minimum 4/5e temps chez un ou plusieurs employeurs au cours du trimestre de référence T-3

Exemple : Marie commence un flexi-job le 1 avril 2025 (2e trimestre de 2025).

À noter : les demandeurs d’emploi, les personnes en maladie de longue durée, les étudiants et les indépendants ne peuvent pas exercer de flexi-job.

Quels secteurs sont concernés ?

Jusqu’ici, les flexi-jobs étaient réservés à certains secteurs comme l’Horeca ou le commerce. Dès le 1er juillet, les flexi-jobs s’ouvrent à tous les secteurs d’activité.

Néanmoins, quelques exceptions subsistent :

- Les secteurs qui le souhaitent peuvent se retirer totalement ou partiellement du dispositif via un mécanisme d’opt-out.

- Les fonctions artistiques déterminées par la « loi portant création sur la Commission du travail des Arts » restent exclues.

- Le secteur public fait l’objet d’une réglementation spécifique en cours d’élaboration.

Bonne nouvelle en revanche pour les soins de santé : les travailleurs disposant des qualifications requises pourront désormais eux aussi flexi-jobber.

Quelle rémunération ?

Nouveauté également, le flexi-salaire est plafonné à 150 % du salaire minimum de base et les indemnités, primes et avantages prévus par convention collective ne sont plus pris en compte dans ce plafond.

De plus, le flexi-salaire horaire minimum dans l’Horeca est de 12, 78 € net (salaire horaire + flexi-pécule de vacances) avec un maximum passé de 17€ à 21 € par heure avec une indexation annuelle prévue. Cette mesure vise à garantir une meilleure protection financière des travailleurs tout en maintenant l’attractivité du dispositif.

Si votre secteur ne prévoit que des salaires mensuels, vous devez les convertir en salaire horaire en appliquant la formule suivante :

Salaire mensuel × 3 / 13 = salaire hebdomadaire

Ensuite, il faut diviser par le nombre d’heures hebdomadaires à temps plein dans le secteur pour obtenir le taux horaire.

Exonérations des revenus

Les revenus de flexi-job sont exonérés d’impôt, selon deux situations :

1. Pensionnés

Ils bénéficient d’une exonération totale, sans plafond et sans obligation de les déclarer.

Pour un pensionné anticipé (qui ne remplit aucune des deux conditions), un plafond de 7.876 €/an s’applique sur les revenus issus de flexi-jobs. Attention tout de même car en cas de dépassement, la pension peut être suspendue ou réduite.

2. Non-pensionnés

Nouveauté à partir de l’année de revenus 2025, l’exonération est limitée à 18.000 € pour les revenus 2025 et 18.440 € pour 2026 (anciennement 12.000 €).

Si la période imposable est incomplète (arrivée/départ de Belgique en cours d’année), le plafond est réduit proportionnellement au nombre de mois où l’imposition est due en Belgique.

En cas de dépassement :

- La partie excédentaire est taxée comme un salaire ordinaire.

- Si le dépassement se fait chez un seul employeur, celui-ci retient le précompte professionnel et mentionne les montants sur la fiche 281.10.

- En cas de plusieurs employeurs, le dépassement est calculé automatiquement lors de la déclaration fiscale.

Les indemnités de déplacement domicile-travail ne sont pas prises en compte dans le calcul du plafond.

Quels avantages fiscaux et sociaux ?

Pour l’employeur, une cotisation patronale spéciale de 28 % est due. En contrepartie, le travailleur bénéficie d’une exonération de cotisations sociales personnelles et d’une exonération fiscale sur ses revenus flexi-job jusqu’à 18.000 € par an (après indexation du nouveau plafond légal de 8.955 €). Au-delà, les revenus sont imposés comme des revenus classiques.

Quelles formalités ?

Trois obligations essentielles s’imposent à l’employeur :

- Conclure un contrat-cadre avant la première occupation, reprenant l’identité des parties, la fonction, le salaire et les conditions légales ;

- Établir un contrat de travail pour chaque mission (écrit ou oral) ;

- Effectuer une déclaration Dimona avant le début de chaque prestation.

Depuis janvier 2025, les employeurs doivent également transmettre les données salariales via le service « Flexi at Work » de l’ONSS dans les 5 jours calendrier suivant l’établissement de la fiche de paie. Ce service permet aux travailleurs de suivre leur compteur de revenus en temps réel sur mycareer.be.

Ce qui change à partir du 1er juillet 2026

En 2026, le flexi-job franchit une nouvelle étape. Plus de secteurs, plus de souplesse, des plafonds revus à la hausse : le dispositif se modernise et s’adapte à une réalité du travail qui évolue.

Voici un résumé concret de ce qui change :

- Les flexi-jobs ne sont plus limités à certains secteurs (sauf opt-out sectoriel)

- Les travailleurs qualifiés du secteur des soins de santé peuvent désormais flexi-jobber

- Le flexi-salaire est plafonné à 150 % du salaire minimum de base ;

- Le salaire horaire maximum dans l’Horeca passe à 21 €;

- L’exonération pour les non-pensionnés passe de 12.000 € à 000 € (2025) puis 18.440 € (2026).

- L’interdiction d’exercer un flexi-job dans une entreprise liée à l’employeur principal est supprimée pour les travailleurs déjà occupés à temps plein.

- Pour les pensionnés, plus besoin d’attendre deux trimestres après la mise à la pension : ils peuvent commencer un flexi-job dès leur premier jour de pension.

- Un intérimaire peut désormais faire des flexi-jobs chez son employeur habituel. La seule condition : ne pas travailler en même temps comme intérimaire et comme flexi-jobiste chez le même utilisateur.

Publication : 30-06-2026